54-ФЗ

15 июля 2016 года вступили в силу изменения к Федеральному закону №54-ФЗ "О применении контрольно-кассовой техники".

Согласно этим изменениям все владельцы контрольно-кассовой техники должны будут её доработать в соответствии с требованиями закона, либо заменить её на новую, в случае, если такая доработка невозможна. Главная особенность новой техники будет в умении сохранять и передавать данные о каждой продаже в режиме on-line Оператору фискальных данных (ОФД), который в свою очередь, будут передавать эти данные в ФНС. В настоящее время все расчеты, проведенные на кассе, хранятся в ЭКЛЗ. Ей на смену придет специальный модуль - Фискальный накопитель (ФН), способный шифровать и передавать данные о продажах ОФД и принимать от ОФД подтверждение их получения и проверки.

Схематично этот процесс будет выглядеть так:

Покупатель, совершая оплату, получает чек нового образца с новыми обязательными реквизитами на бумажном носителе или в электронном виде (чек направляется покупателю в электронном виде по смс или на электронный адрес покупателя, если продавцу была предоставлена соответствующая контактная информация). Данные о продаже поступают в фискальный накопитель, обрабатываются, и по интернету передаются ОФД, а от ОФД получают подтверждение о получении информации. Далее ОФД передает полученные данные в ФНС. При этом скорость выдачи чека покупателю не будет связана со скоростью передачи данных ОФД. В случае возникновения проблем с интернетом, данные о продажах хранятся в ФН и передаются в ОФД при устранении проблемы (но не позднее 30 календарных дней, с момента возникновения проблемы, иначе касса перестает регистрировать продажи и печатать чеки).

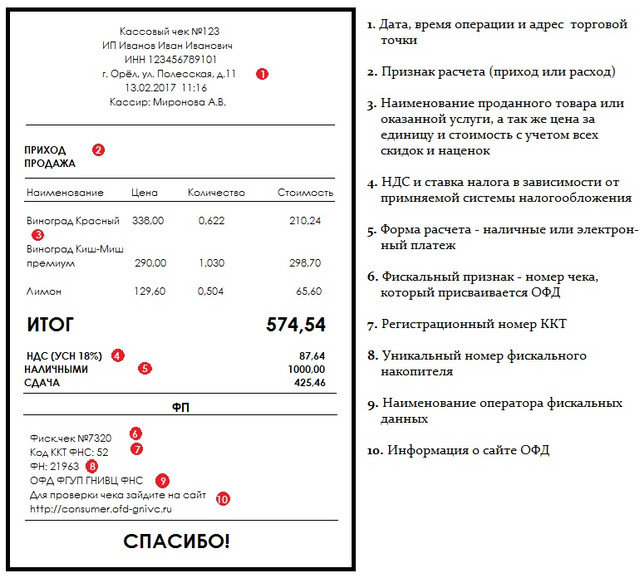

На чеке, согласно требованиям 54-ФЗ, должны быть указаны следующие обязательные данные:

Также на чеке может быть указан QR-код, содержащий сведения о покупке (дате и времени платежа, порядковом номере фискального документа, признаке расчета, сумме расчета, заводском номере фискального накопителя и фискальный признак документа). В разделе требований к контрольно-кассовой технике указано, что кассовый аппарат должен обеспечивать возможность печати на кассовом чеке (бланке строгой отчетности) двухмерного штрихового кода.

Наименование товара в чеке должно быть однозначно идентифицировано покупателем. Покупатель имеет право увидеть в чеке то, что он приобретает, и ему должно быть это понятно.

Организации, использующие ПСН, УСН, ЕСХН и ЕНВД , за исключением организаций, торгующих подакцизными товарами, до 1 февраля 2021 года могут не указывать в чеке наименование и количество проданных товаров и услуг (п.17 ст.7 Закона №290-ФЗ).

Этапы перехода на онлайн-кассы:

С 1 февраля 2017 года нельзя поставить на учет кассу старого образца (не обеспечивающую передачу данных ОФД).

Работать на уже зарегистрированных кассах можно до 1 июля 2017 года.

С 1 июля 2017 года не допускается работа на кассе старого образца. Для работы используются только онлайн-кассы или доработанные до них ККТ.

На онлайн-кассы до 1 июля 2017 года должны перейти:

- Все организации и ИП, применяющие ККТ при расчете с покупателями;

- Все организации и ИП, занимающиеся продажей подакцизных товаров (алкоголь, сигареты, золото, автомобили, бензин, моторные масла и проч.);

- Все интернет-магазины.

Должны перейти на онлайн-кассы к 1 июля 2018 года:

- Организации на ЕНВД торговля и общественное питание;

- ИП на ЕНВД и ПСН торговля и общественное питание (имеющие наемных работников);

- Вендинговые автоматы (имеющие наемных работников).

Переход на онлайн-кассы к 1 июля 2019 года должны осуществить:

- ИП на ЕНВД и ИП на ПСН торговля и общественное питание (самозанятые, с площадью торгового зала (зала обслуживания) до 150 кв.м. для ЕНВД и 50 кв.м для ПСН);

- Организации и ИП на ЕНВД и ИП на ПСН оказывающие услуги и выполняющие работы;

- Услуги и работы с БСО;

- Вендинговые автоматы (самозанятые).

Кому полагается налоговый вычет?

Налоговый вычет на приобретение новой ККТ предусмотрен для Индивидуальных предпринимателей на ЕНВД и ПСН, которым ранее применение ККТ не требовалось.

Получить вычет могут:

- ИП (торговля и общепит, кроме самозанятых) зарегистрировавшие онлайн-кассу до 1 июля 2018 года,

- ИП (услуги, работы и самозанятые в торговле и общепите), зарегистрировавшие онлайн-кассу до 1 июля 2019 года.

Размер налогового вычета составит до 18000 рублей на каждую единицу ККТ. Налоговым вычетом можно компенсировать не только затраты на покупку новой ККТ, но и покупку фискального накопителя, установку необходимого программного обеспечения, выполнение работ по модернизации, оплату услуг по настройке ККТ.

Для получения налогового вычета ИП на Патенте должен предоставить в ИФНС (где ИП стоит на учёте) Уведомление о вычете. ФНС России уже разработала рекомендуемую форму уведомления об уменьшении суммы налога по патенту для тех предпринимателей, кто уже перешел на онлайн кассы. Уведомление представляется в налоговый орган только в письменной форме. Налогоплательщик может воспользоваться рекомендуемой ФНС России формой или составить уведомление в произвольной форме. Необходимо указать следующие сведения: ФИО и ИНН налогоплательщика, номер и дата патента, по которому уменьшается сумма налога, сроки уплаты уменьшаемых платежей, суммы уменьшения, модель и заводской номер купленной кассы, сумма расходов на покупку.

Пример оформления заявления для предоставления налогового вычета Вы можете посмотреть у нас на сайте во вкладке меню: Документы.

Для ИП на ЕНВД расходы на приобретение онлайн-кассы необходимо будет отразить в Декларации по ЕНВД. В настоящий момент ФНС России подготовила проект новой Декларации по ЕНВД и порядок её заполнения. В Декларации появился дополнительный раздел, связанный с учётом расходов по приобретению ККТ. С новой формой декларации можно ознакомится у нас на сайте: вкладка меню - Документы. Планируется, что новая Декларация вступит в силу с июня 2018 года.

В дополнении к Декларации рекомендуется отправлять в налоговую службу пояснительную записку с реквизитами по каждому экземпляру ККТ, попадающему по вычет. С примером пояснительной записки можно ознакомиться в приложении к письму ФНС России от 20.02.2018 №СД-4-3-/3375@. С письмом можно ознакомиться у нас на сайте, вкладка меню - Документы.

Кто освобожден от применения онлайн-касс:

- Кредитные организации с выдачей средств в банкоматах;

- Безналичный расчет между хозяйствующими субъектами;

- Аптечные и медицинские организации при отсутствии аптек в сельских населенных пунктах;

- организации, осуществляющие расчеты в труднодоступных местностях (выдача квитанций);

- продажа газет и журналов в киосках не менее 50% от товарооборота;

- продажа ценных бумаг;

- Продажа билетов в общественном транспорте;

- Продажа питания в учебных заведениях;

- Торговля на рынках и ярмарках с открытых прилавков при торговле непродовольственными товарами, кроме исключений, утвержденных правительством РФ;

- Разносная торговля в поездах (есть исключения по товарам);

- Торговля в киосках мороженым и напитками в розлив, торговля из автоцистерн, сезонная торговля вразвал овощами и фруктами;

- Прием стеклопосуды и утильсырья (кроме металлолома, драг.металлов и камней);

- Ремонт и окраска обуви, изготовление и ремонт металлической галантереи и ключей;

- Присмотр и уход за детьми, больными, престарелыми;

- Изготовление и реализация изделий народных художественных промыслов;

- Вспашка огородов и распиловка дров;

- Услуги носильщиков на вокзалах и в портах;

- Сдача в аренду жилых помещений;

- Религиозные обряды и церемонии.

Штрафы за нарушение закона:

За отсутствие ККТ штраф на должностное лицо в размере от 10 000 руб., на юр.лицо от 30 000 руб. (повторное правонарушение влечет приостановление деятельности на срок до 90 суток).

За применение ККТ, не соответствующей требованиям закона влечет наложение штрафа на должностное лицо от 1 500 руб. до 3 000 руб., на юр.лицо от 5 000 руб. до 10 000 руб.

За непредоставление покупателю кассового чека в электронной форме или на бумажном носителе штраф в размере 2 000 руб. для должностного лица и 10 000 руб. для юр.лица.

За непредоставление информации и документов по запросу налоговых органов влечет наложение штрафа для должностных лиц в размере от 1 500 руб. до 3 000 руб., на юр.лицо от 5 000 руб. до 10 000 руб.

Как подготовиться к новому закону:

Во-первых, надо понять, будет ли возможна, модернизация вашего кассового аппарата под требования нового закона или необходимо будет приобрести новый кассовый аппарат.

В настоящий момент всю ККТ можно разделить на 3 группы:

- Новые аппараты (онлайн-кассы) соответствующие требованиям 54-ФЗ;

- ККТ, подлежащая модернизации. Для таких аппаратов предусмотрены комплекты доработки;

- Кассы, не подлежащие модернизации. Доработка таких аппаратов до формата онлайн-кассы невозможна.

Ознакомиться с полным перечнем ККТ (как новые аппараты, так и модели, подлежащие модернизации) соответствующей требованиям 54-ФЗ можно на сайте Федеральной налоговой службы в Реестре контрольно-кассовой техники

Если доработка возможна, то потребуется выполнить следующий ряд условий:

- Приобрести ПО и комплект технической доработки для Вашей ККТ.

- Снять ККТ с учета в ФНС.

- Модернизировать ККТ согласно требованиям закона: замена ЭКЛЗ на ФН, замена шильдика с новым названием и заводским номером, замена паспорта ККТ и прошивки, обновление ПО аппарата.

- Подключить торговую точку к Интернету.

- Заключить договор с ОФД и, при необходимости, с ЦТО.

- Поставить ККТ на учет в ФНС (возможно сделать как с посещением ФНС, так и удаленно, через электронную систему регистрации в личном кабинете на сайте www.nalog.ru).

Уточнить возможность доработки Вашей модели ККТ можно позвонив нам по телефонам: +7 (4862) 78-02-66, +7 903 637-02-66, +7 960 644-5-644.

Наши сотрудники подскажут, возможна ли модернизация и помогут подобрать комплект доработки для Вашей ККТ.

Если же модернизация ККТ невозможна, то необходимо будет:

- Приобрести новую ККТ, ФН и ПО.

- Подключить торговую точку к Интернету.

- Заключить договор с ОФД и, при необходимости, с ЦТО.

- Поставить ККТ на учет в ФНС (возможно сделать как с посещением ФНС, так и удаленно, через электронную систему регистрации в личном кабинете на сайте www.nalog.ru).

Уже сейчас мы можем Вам предложить фискальные регистраторы, внесенные в реестр ККТ и оснащенные ФН.

Позвоните по телефонам: +7 (4862) 78-02-66, +7 903 637-02-66, +7 960 644-5-644, и наши менеджеры помогут Вам выбрать подходящую модель.

Следует также обратить внимание, что с 1 февраля 2017 года необходимость заключать договор с ОФД станет обязательной для всех вновь регистрируемых кассовых аппаратов, а 1 июля 2017 необходимо подключить к ОФД все кассовые аппараты, заключив с ним договор.

Оператор фискальных данных (ОФД) — это юридическое лицо, созданное специально для осуществления приёма, обработки, хранения и передачи фискальных данных в Федеральную налоговую службу (ФНС).

В настоящий момент в реестр операторов фискальных данных на сайте ФНС включены следующие организации:

- АО «Энергетические системы и коммуникации» www.1-ofd.ru

- ООО «Такском» www.taxcom.ru

- ООО «Платформа ОФД» www.platformaofd.ru

- ООО «Ярус» www.ofd-ya.ru

- ООО «ПЕТЕР-СЕРВИС Спецтехнологии» www.peterofd.ru

- ООО «Яндекс.ОФД» www.ofd.yandex.ru

- ООО «Электронный экспресс» www.garantexpress.ru

- ЗАО «КАЛУГА АСТРАЛ» www.ofd.astralnalog.ru

- ООО «Компания «Тензор» www.sbis.ru

- ООО «КОРУС Консалтинг СНГ» www.esphere.ru

- СКБ Контур, Контур ОФД www.kontur.ru

- АО «Тандер», ОФД «Магнит» www.magnit-info.ru/partners/ofd/

- ОФД Инитпро www.ofd-initpro.ru

- ООО «ГРУППА ЭЛЕМЕНТ», Е-ОФД www.e-ofd.ru

Для удобства наших клиентов мы расширили спектр услуг и теперь можем предложить заключение договоров с ОФД-Я, Платформа ОФД, Такском и Первый ОФД.